確定申告とは?

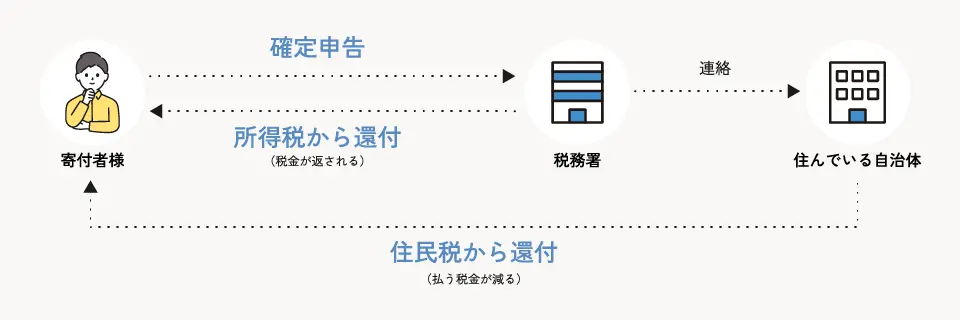

確定申告とは、前年1年間(1月1日から12月31日)に得たすべての所得をもとに、納めるべき税額を算出し、税務署へ申告・納税を行う手続きのことです。あわせて、納めすぎた税金を返してもらう「還付申告」などの精算も行います。

通常、確定申告の対象となるのは自営業者や不動産収入のある方などです。一方で、1つの企業から給与を受け取っている給与所得者は原則として申告の必要はありません。ただし、年間の給与所得が2,000万円を超える場合や、医療費控除・住宅ローン控除・寄附金控除などを受ける場合には、給与所得者であっても確定申告を行う必要があります。

確定申告の対象者は?

ひとつの企業から給与を受け取っている給与所得者の方は、年末調整によって税金の精算が完了しているため、基本的に確定申告を行う必要はありません。

ただし、次のいずれかに該当する場合は、確定申告を行う必要があります。

- 個人で事業を営んでいる個人事業主の方

- 1年間のふるさと納税の寄付先が6自治体以上の方 ※同じ自治体に複数回の寄付をした場合は1自治体として数えます。

- 副業による所得や不動産所得など、給与所得以外の所得が20万円を超えた方

- 医療費控除を受ける方や、住宅ローンの1年目で控除を受ける方

- 年間2,000万円以上の給与所得がある方

- 年間400万円を超える公的年金を受け取った場合 ※公的年金等については、「雑所得」として課税の対象となります。

確定申告をする必要がない方は、ワンストップ特例制度の利用がおすすめです。

ワンストップ特例制度ガイド>

申告はいつまで?

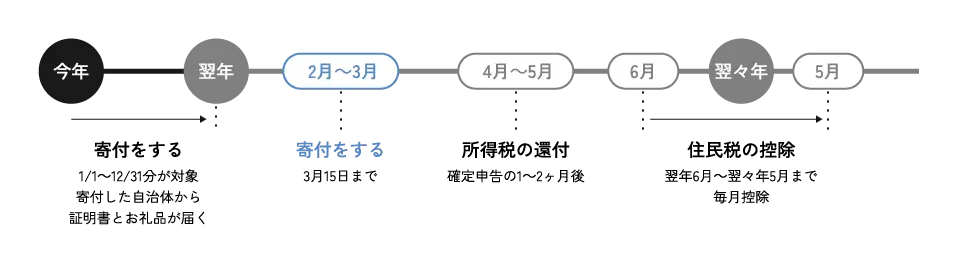

毎年、確定申告の受付期間は2月16日~3月15日です。

※土日祝日にあたる場合は、翌日または翌々日が期限となります。

ただし、還付申告を行う場合は、寄付をした翌年の1月1日から5年間提出することができます。

確定申告の流れ・やり方

オンラインで申告する場合

必要なものを準備する

寄付金控除に

関する証明書

源泉徴収票

還付金を

受け取る口座

マイナンバー

カード※

対応する

スマートフォン

※マイナンバーカードをお持ちでない方は、税務署にて「ID・パスワード方式」の届け出を行い、取得した「利用者識別番号」を利用してログインすることも可能です。一度取得した「利用者識別番号」は、翌年以降もご利用いただけます。 ID・パスワード方式について

e-Taxで申告書を作成・提出する

マイナンバーカードを利用して申告書を作成・提出する

国税庁ホームページの「確定申告書等作成コーナー」を利用すれば、金額などの必要事項を入力するだけで、自動計算により寄附金控除を反映した申告書を作成し、そのままe-Taxで送信することができます。

申告書の作成時には、「源泉徴収票」や「還付金を受け取る口座情報」などの入力が必要です。

マイナポータル連携を利用すると、さらに便利!

寄附金控除に関する証明書を電子発行し、マイナポータルと連携することで、確定申告書に寄附内容が自動で反映されるため、入力の手間が省けて非常に便利です。

e-Taxで提出をされる方は、以下の国税庁サイトの動画もご参考にしてください。 動画で見る確定申告(国税庁のサイトへ遷移します)

マイナンバーを利用せずに申告書を作成・提出する

マイナンバーカードをお持ちでない方は、税務署で「ID・パスワード方式」の届出を行い、発行された「利用者識別番号」を使って申告書を作成・提出することができます。

一度取得した「利用者識別番号」は、翌年以降の確定申告でも継続して利用できます。

ID・パスワード方式について

郵送・持ち込みで申告する場合

必要なものを準備する

寄付を証明するための書類

(寄付金控除に関する証明書もしくは寄付金受領証明書)

源泉徴収票

還付金を

受け取る口座

本人確認のための

書類

書類のコピー)

※マイナンバーカードをお持ちでない方は、税務署にて「ID・パスワード方式」の届け出を行い、取得した「利用者識別番号」を利用してログインすることも可能です。一度取得した「利用者識別番号」は、翌年以降もご利用いただけます。 ID・パスワード方式について

寄付を証明するための書類(いずれか)

寄付金控除に関する証明書

寄附金控除に関する証明書とは、1年間に行った寄附をまとめて証明する書類です。

ふるさと納税を各ポータルサイト経由で行った方は、サイト上から発行の申込みができます。証明書は、寄附を行った翌年の1月中旬頃から順次発送されます。

また、電子発行された証明書をダウンロードし、国税庁が提供する「QRコード付証明書等発行システム」を利用してPDFファイルを作成・印刷することも可能です。

寄付金受領証明書

寄附金受領証明書とは、寄附を行った自治体から郵送で送付される証明書のことです。

確定申告の際には、申請するすべての寄附について、それぞれの寄附先自治体ごとに1枚ずつ証明書が必要となります。

※受け取っていない場合、もしくは紛失してしまった場合は、「寄付金控除に関する証明書」を発行いただくか、寄付先の自治体または利用したふるさと納税サイトに相談してください。

本人確認のための書類

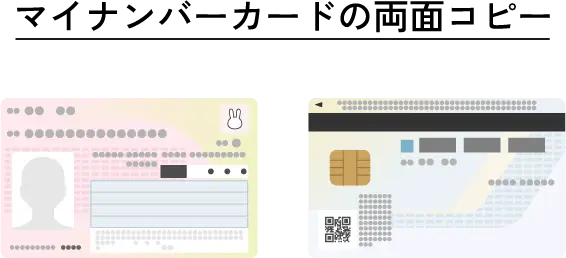

マイナンバーカードを持っている方

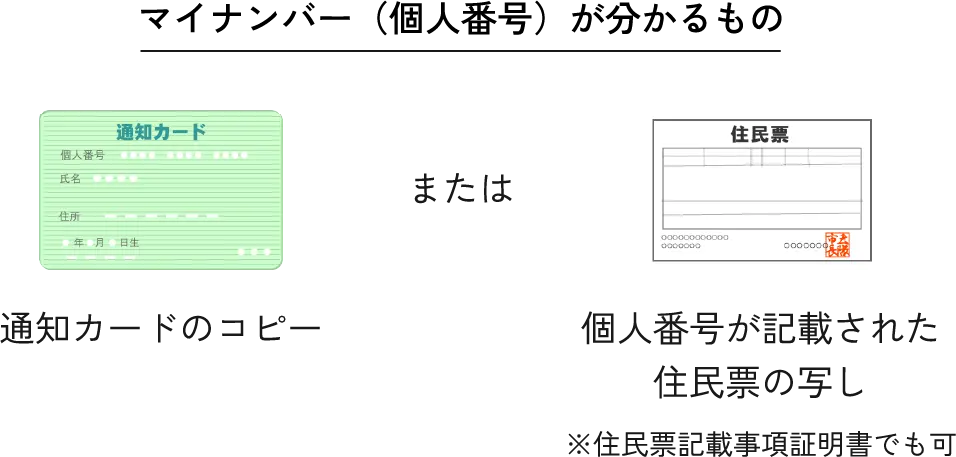

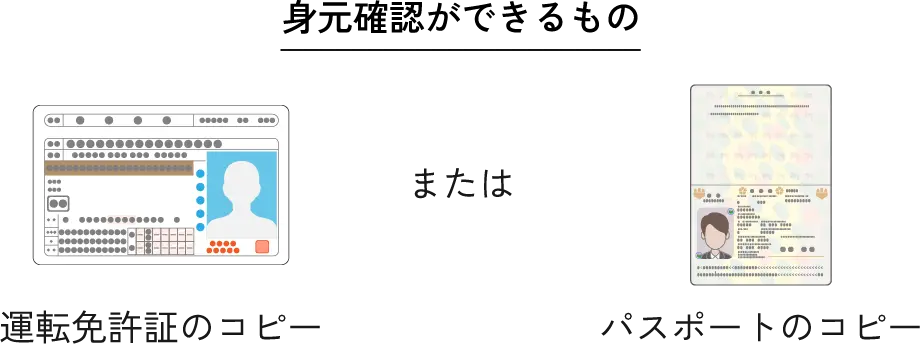

マイナンバーカードを持っていない方 ※2点の書類が必要

そのほか、身体障害者手帳、在留カード、公的医療保険の被保険者証などのコピー

新たに発行される「資格確認書」は、本人確認書類としてご利用いただけます。

現在発行されている保険証は、経過措置期間(2025年12月1日まで)は本人確認書類としてご利用いただけます。

ただし、経過措置期間中に発行済保険証の有効期間が到来した場合や転職等で保険者の異動が生じた場合は、その時点で本人確認書類としてご利用いただけなくなります。

「通知カードのコピー」を提出する方はご注意!

通知カードに記載されている氏名や住所などの情報が、現在の住民票に記載されている情報と異なる場合は通知カードのコピーはご利用いただけません。

申告書を作成する

申告書の作成は、次のいずれかの方法で行うことができます。

作成の際には、「源泉徴収票」や「還付金を受け取る口座情報」などを入力する必要があります。

オンラインで作成

国税庁のホームページの「令和●年分 確定申告特集」内の「確定申告書等作成コーナー」で、申告書を作成できます。

手書きで作成したい方

手書きで申告書を作成する場合は、最寄りの税務署で配布されている用紙を利用できます。

また、国税庁のホームページから申告書様式をダウンロードし、印刷して作成することも可能です。

申告書を税務署に提出する

郵送で提出する場合

必要書類をすべて封筒にいれて、税務署に郵送してください。

封筒に入れるもの

- 寄付を証明するための書類(寄付金控除に関する証明書 もしくは 寄付金受領証明書)

- 本人確認のための書類(コピー)

- 記入済みの確定申告書

郵送先

住民票のある地域を管轄している税務署に送付します。以下よりご確認ください。

持ち込みで提出する場合

税務署に、必要書類をすべて持参してください。

持っていくもの

- 寄付を証明するための書類(寄付金控除に関する証明書 もしくは 寄付金受領証明書)

- 本人確認のための書類

- 記入済みの確定申告書

行き先

住民票のある地域を管轄している税務署に行く必要があります。以下よりご確認ください。

特に気を付けたいポイント

確定申告を行うと、ワンストップ特例制度で申請した内容は無効になります!

確定申告を行うと、すでに提出しているワンストップ特例申請はすべて無効になります。

そのため、確定申告を行う際は、必ずふるさと納税分の寄附金控除もあわせて申告してください。

住宅ローン控除がある場合は、申請方法にご注意ください!

ワンストップ特例制度と確定申告のいずれを利用しても、基本的には控除額に差はありません。

ただし、住宅ローン控除を受けている場合は注意が必要です。住宅ローン控除の対象は原則として「所得税」であり、ふるさと納税後に確定申告を行うと、ふるさと納税による所得税の控除分だけ、住宅ローン控除の金額が減少する可能性があります。

一方、ワンストップ特例制度を利用した場合は「住民税」のみが控除対象となるため、住宅ローン控除の金額に影響はありません。

※住宅ローン控除を初回申請する場合は確定申告が必要です。

よくあるご質問

ワンストップ特例制度と確定申告の違いは何ですか?

- ※1 控除上限額は、ふるさと納税をされる方の給与収入や家族構成、お住まいの地域などによって異なります。

- ※2 同じ自治体であれば複数回ふるさと納税を行っても自治体は1つとしてカウントされます。

- ※3 土日祝日にあたる場合は翌日または翌々日が期限となります。

- ※4 還付申告の場合は、1月1日から5年間提出できます。

確定申告の提出時期はいつですか?

所得税および復興特別所得税の確定申告に関する相談および申告書の受付期間は、毎年2月16日から3月15日までです。なお、2月16日が土曜日または日曜日の場合は、翌週の月曜日から受付が始まり、3月15日が土曜日または日曜日の場合は、翌週の月曜日が申告期限となります。

また、還付申告については、2月15日以前でも提出することが可能です。

確定申告の際に、ふるさと納税の寄付金控除申告を忘れたのですが、まだ間に合うのでしょうか。

確定申告を行った際に、ふるさと納税による寄附金控除の適用を忘れてしまった場合でも、確定申告書の提出期限から5年以内であれば、「更正の請求」という手続きを行うことで寄附金控除を受けられる場合があります。

また、確定申告書を提出する義務のない方であっても、給与などから源泉徴収された所得税額や予定納税した金額が、実際の所得税額より多い場合には、確定申告を行うことで納め過ぎた税金の還付を受けることができます。これを「還付申告」といいます。

確定申告の期限は原則として翌年の3月15日ですが、還付申告については翌年の1月1日から5年間提出することが可能です。そのため、還付申告を行うことで寄附金控除を適用できる場合もあります。

ふるさと納税の寄付金受領証明書を再発行していたら、確定申告の期日に間に合いませんでした。どう対処すればよいのですか。

証明書の再発行などにより確定申告の期限を過ぎてしまった場合でも、ふるさと納税を行った翌年の1月1日から5年間は、還付申告を行うことが可能です。

手続きの詳細や必要書類については、所轄の税務署へお問い合わせください。

ワンストップ特例制度の申請後、医療費控除などにより確定申告に切り替えたい場合、何かお手続きが必要ですか?

特別な手続きは不要です。ワンストップ特例制度を申請した後でも、確定申告を行うことができます。

ただし、確定申告を行うと、その対象期間内に申請したワンストップ特例制度はすべて無効になります。

そのため、ワンストップ特例制度で申請済みの寄附分も含めて、確定申告で改めて寄附金控除の申請を行ってください。

私は企業に勤める会社員です。普段は確定申告をしていませんが、ふるさと納税を行う場合は確定申告が必須でしょうか。

会社にお勤めの方の場合、給与やボーナスから会社や法人が所得税を源泉徴収し、年末調整によって精算を行っているため、確定申告を行う必要がある方は多くありません。

ふるさと納税による寄附金控除の申告以外に確定申告を行う必要がない場合は、「ワンストップ特例制度」を利用することで、確定申告をせずに住民税から控除を受けることができます。

還付申告とは何ですか?

還付申告とは、源泉徴収や予定納税で納めた所得税額が、年間の総所得金額に基づいて計算した実際の所得税額より多い場合に行う確定申告のことで、納めすぎた所得税の還付を受けることができます。

会社員の方は年末調整によって税金の精算が済んでいるため、確定申告は不要と思われがちですが、書類の不備などで本来受けられる控除が適用されていなかった場合や、医療費控除・寄附金控除など年末調整では処理されない控除を受けたい場合には、還付申告を行う必要があります。

そのため、ふるさと納税による寄附金控除(減税)を受けたい場合は、ワンストップ特例制度を利用しない限り、還付申告を行う必要があります。